La Inteligencia Artificial (IA) se ha convertido en el nuevo motor de la economía global. Su expansión, impulsada por gigantes tecnológicos que invierten miles de millones de dólares, promete transformar la producción, el trabajo y la manera en que entendemos el progreso. Sin embargo, el entusiasmo que rodea a esta revolución tecnológica despierta también una pregunta inevitable: ¿estamos ante una innovación sólida o ante el germen de una nueva burbuja?

Nvidia, líder en tecnología para Inteligencia Artificial, está impulsando una revolución económica al proporcionar la infraestructura clave para su desarrollo. Es la empresa que surte al futuro: comercializa centros de datos usados para entrenamiento, aceleradora y centros de guardado de datos de la Inteligencia Artificial. Actualmente es notablemente superior a su competencia, y al ser la empresa por antonomasia en el desarrollo de la IA, hemos experimentado un crecimiento excepcional que ha redefinido los límites del sector tecnológico en la última década.

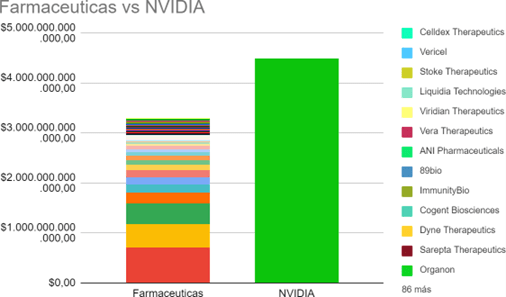

Para lograr dimensionar el peso que tiene Nvidia en nuestra sociedad, hemos de entender que la capitalización bursátil, es decir la valoración de la empresa en conjunto, en dólares es de 4,5 trillones americanos (billones europeos). Es decir que tan solo una empresa tiene más capitalización bursátil que el conjunto de empresas farmacéuticas de Estados Unidos que en conjunto suman 3,4 trillones.

Fuente: elaboración propia a partir de datos de TradingView y CompaniesMarketCap (n.d.).

La expectativa de que la Inteligencia Artificial revolucione por completo la forma de entender el trabajo, la educación, la optimización de recursos, nos pone ante las puertas de una nueva revolución industrial. Donde lo que cambia no es la fuente energética, sino, el sistema interno de procesos industriales y de consumo.

Las empresas tecnológicas más grandes de Estados Unidos, han entendido la oportunidad que supone este mercado; Meta prevé invertir este 2025, 72.000 millones de dólares, Google 85.000 millones y Amazon cuenta con un presupuesto de 100.000 millones.

Jason Furman, economista, profesor en la universidad de Harvard, afirma que los equipos y programas de procesamiento de información, aunque solo representan el 4% del PIB, son los responsables del 92% del crecimiento del PIB este primer semestre en Estados Unidos, sin contar de forma directa e indirecta la Inteligencia Artificial, el aumento del PIB del primer semestre hubiese sido tan solo de un 0,1% (publicado en X, el 4 de octubre de 2025).

Sin embargo, pese a todo esto es importante destacar que, aunque la IA está generando expectativas económicas notables, no debemos caer en la tentación de verla como una burbuja inminente. A diferencia de las burbujas del pasado, como la de las puntocom, que fueron impulsadas por expectativas infladas sobre tecnologías incipientes sin bases sólidas, la Inteligencia Artificial ya está transformando de manera tangible sectores clave de la economía global.

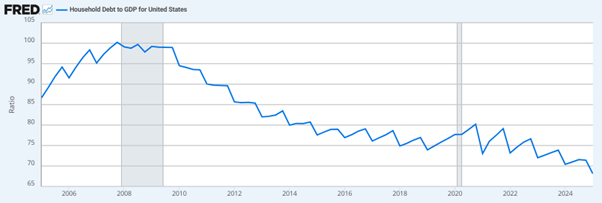

En contraste a la crisis de 2008, el endeudamiento actual no muestra los mismos indicadores de riesgos. En esa crisis, el exceso de deuda en el sector inmobiliario y entre las familias causó una burbuja. Hoy, aunque la deuda nominal ha aumentado, la deuda de los hogares con respecto al PIB nominal se sitúa en un 68,1%, que refleja más solidez que el 100,2% que alcanzó antes de la crisis de 2008, además de que existe una tendencia negativa, que nos indica que la economía crece más rápido que la deuda, y que las familias logran desapalancarse.(Federal Reserve Bank of St. Louis, 2025)

Como explicó Jesús Huerta de Soto en Dinero, crédito bancario y ciclos económicos, los ciclos de auge y recesión no son accidentes del capitalismo, sino el resultado de una manipulación del precio del dinero. Cuando los tipos de interés se sitúan artificialmente por

debajo de su nivel natural o de mercado, que sería el que reflejaría las preferencias reales de ahorro e inversión, se envía al mercado una señal falsa de abundancia de capital.

Esa ilusión de liquidez impulsa proyectos de inversión que, en condiciones de mercado genuinas, no serían rentables. Es lo que Mises denominó malinvestment: inversiones equivocadas que parecen sostenibles mientras dura el crédito barato.

Hoy la economía estadounidense atraviesa una fase de ajuste. La Reserva Federal, con Jerome Powell al frente, mantiene tipos elevados para enfriar la inflación y el mercado laboral, mientras el gobierno de Trump presiona para reducirlos y evitar una desaceleración. El empleo comienza a mostrar signos de enfriamiento, lo que genera expectativas de un recorte de tipos en los próximos trimestres.

El dilema es evidente: una reducción prematura de tipos podría estimular de nuevo el crédito y el consumo, pero al mismo tiempo volvería a distorsionar las señales del mercado. Los inversores, percibiendo un dinero barato, reasignarían capital hacia sectores de alto crecimiento aparente, como la Inteligencia Artificial, sin atender a su rentabilidad real a largo plazo.

El agregado monetario M2 se ha estabilizado tras el fuerte crecimiento pandémico y la contracción posterior. Sin embargo, un nuevo ciclo de expansión monetaria, derivado de una bajada de tipos o de estímulos fiscales, reactivaría el exceso de liquidez global. A corto plazo, esto podría mantener los precios de los activos tecnológicos al alza, pero a medio plazo generaría una desconexión entre el valor financiero y el productivo, precisamente el síntoma clásico de una burbuja crediticia.

Si la Reserva Federal cede a las presiones políticas y reduce los tipos antes de tiempo, podría iniciarse una nueva fase de inversión impulsada por crédito artificial. En ese escenario, la Inteligencia Artificial, debido a sus altas rentabilidades y papel emergente, podría ser víctima de una burbuja, no por sus fundamentos tecnológicos, sino por la distorsión monetaria que la rodea.

Por tanto, si bien el futuro de la IA es prometedor, es necesario que la economía y los reguladores mantengan un enfoque prudente y basado en principios sólidos de mercado. La clave estará en permitir que el desarrollo tecnológico avance sin intervención excesiva, asegurando que el crecimiento sea orgánico y sostenible. Solo así podremos maximizar su potencial sin caer en las trampas de las burbujas económicas que han marcado el paso de otras innovaciones en la historia.

Webgrafía

Fortune. (2025, 7 de octubre). Data centers drive GDP growth in first half of 2025, despite zero overall growth, says Jason Furman. Recuperado el 21 de octubre de 2025, de https://fortune.com/2025/10/07/data-centers-gdp-growth-zero-first-half-2025-jason-furman-harvard-ec onomist/

TradingView. (2025). NVIDIA Corporation (NASDAQ: NVDA) [Gráfico]. Recuperado el 20 de octubre de 2025, de https://es.tradingview.com/symbols/NASDAQ-NVDA/

CompaniesMarketCap. (n.d.). Largest pharmaceutical companies by market cap. Recuperado el 21 de octubre de 2025, de https://companiesmarketcap.com/pharmaceuticals/largest-pharmaceutical-companies-by-market-cap/

Infobae. (2025, 4 de agosto). La inversión en IA supera el costo del programa Apolo y reconfigura la economía de Estados Unidos. Recuperado el 21 de octubre de 2025, de https://www.infobae.com/estados-unidos/2025/08/04/la-inversion-en-ia-supera-el-costo-del-programa- apolo-y-reconfigura-la-economia-de-estados-unidos/

Furman, J. [@jasonfurman]. (2025, 4 de octubre). Los equipos y programas de procesamiento de información, aunque solo representan el 4% del PIB, son responsables del 92% del crecimiento del PIB este primer semestre en Estados Unidos. [Tweet]. Twitter. https://x.com/jasonfurman/status/1971995367202775284

Huerta de Soto, J. (2006). Dinero, crédito bancario y ciclos económicos (5.ª ed.). Unión Editorial.

Sublime artículo

importante y valioso el punto de vista del autor en este tema.